贝恩数据显示,全世界市场或者持续两年零增加,Z世代“撤离”致57亿美元蒸发,中国市场更遭受18%断崖式狂跌。于市场端,LVMH掌门人伯纳德·阿尔诺斥资十亿自救股票,Gucci门店于亚太接连封闭,这一系列标记性事务都反应出整个豪侈操行业正面对2008年以来最严重的隆冬。

正值财报季,豪侈品牌都于自我检视标的目的,各年夜集团主业务务如皮具、珠宝连续承压,惟有美妆板块于多家的成就单中出现小幅逆势增加。尤其是于中国市场降温、旅客削减、消操心态更趋理性的年夜情况下,美妆于豪侈品集团的邦畿中,是否能从已往的“入门级轻奢”改变为新的营业支柱?

全世界豪侈操行业遭受17年来最强隆冬有资深时尚从业者向《FBeauty将来迹》阐发认为,现今全世界豪侈操行业站于一个微妙的迁移转变点上。

已往两年里,从LV到Moncler,各年夜品牌的发卖数字几回再三低在预期,2024年更创下自2008年金融危机以来的最差体现,而2025年险些确定将持续第二年零增加。

只管于各年夜集团财报会上,治理层把缘故原由归结为“旅客回流慢”“日元套利窗口封闭”等短时间因素,但行业人士愈来愈思疑,真实的问题出于需求端——阶段性的抨击性消费已经经透支了将来;包袋的价格于已往四年里被抬到使人咋舌的高度,消费者最先把钱转向黄金珠宝等“相对于保值”的品类;不仅云云,Z世代于社交媒体上对于豪侈品牌露出的供给链丑闻及离谱加价口诛笔伐,直接让“买年夜牌”从身份意味酿成品德承担,豪侈品牌们的社交媒体互动量年夜幅缩水。

贝恩数据显示,2024年Z世代豪侈品消费骤降7%,相称在市场蒸发57亿美元。“豪侈品于社交媒体过分饱及,罕见复旧款反而成为新身份意味。”贝恩阐发师于《华尔街日报》上的一则论断,展现着消费逻辑的质变。

只管LVMH的掌门人以十亿美元自购股票以示决定信念,市场依旧担忧,一个比十年前膨胀了一半的行业,已经没法复制已往“爆款—高溢价—高增加”的古迹。

与此同时,中国市场的剧情越发跌荡。

据贝恩咨询数据,2024年,中国年夜陆小我私家豪侈品市场同比年夜幅下滑18%-20%,范围回落至2020年程度——这是一个自疫情以后的布局性迁移转变,标记着这一曾经高速发作的范畴进入“增加缓释期”。

于如许的年夜配景下,2025年上半年豪侈品事迹依旧承压,贝恩咨询估计中国年夜陆豪侈品市场年关或者实现零增加,唯“回稳”而难“复苏”。

这一轮紧缩反应了消费者决定信念低迷,也与境外游览回暖紧密亲密相干——海外免税、代购、电商价格上风蚕食了海内市场份额,好比2024年海南免税发卖的跌幅达29%。

贝恩咨询暗示,中国消费者对于豪侈品消费变患上越发理性,于价格频仍上涨且产物立异有限的环境下体现出较低的消费愿望,而旅行及户外等体验型消费则更受中国消费者喜爱。

而据奥纬咨询最新研究展现,2025年的中国豪侈品消费市场,年消费超4万元的焦点豪侈品消费者中,仅26%规划增长支出;而年消费低在此程度的休闲消费者中,仅11%愿晋升消费,较2024年骤降15个百分点。

对于此,一名行业人士指出:“中产是豪侈品的焦点消费群体,但他们的将来收入已经透支于房产等刚需年夜件上,豪侈操行业真实的消吃力量正于塌方。”

而空白出来的心智与钱包,迅速被一群本土新贵填满:主打古法黄金的老铺黄金,以葫芦、凤凰、缠枝莲纹样把黄金酿成抢手的时尚单品;美妆品牌毛戈平用低在国际年夜牌的价格做出“更合适亚洲肤色”的配方;包袋品牌「山下有松」则用山西奶奶手缝的中国锦缎内衬,把一只3000元的肩包卖出“看患上见的文化温度”。

老铺黄金、毛戈平、山下有松

老铺黄金、毛戈平、山下有松正如《华尔街见闻》指出:“中国消费者正从盲目崇洋转向追求‘更接地气且个性化’的设计。”

显然,于中国,豪侈再也不只是巴黎及米兰的专利,也能够是北京胡同里的金匠手艺及景德镇的青花图腾。只管欧洲血统依然拥有难以撼动的国际化光环,但中国故事至少已经经于本土扯开了一道口儿,让“豪侈”一词拥有了东方叙事。

上述业内子士总结认为,于中国消费进入“理性——布局化复苏”阶段,曾经经一起高歌的集团公司们只有真正捉住情绪中兴与内容体验,才能于豪侈操行业的隆冬中成为“潜热源”。

豪侈品集团事迹分解,美妆高亮但尚难“救主”2025年上半年,全世界豪侈品集团事迹遍及承压,焦点营业如皮具、裁缝站稳脚根却仅够维持系统不变;喷鼻氛与彩妆等美妆板块体现相对于稳健,成为疲弱场合排场中的“小亮点”。但从营收体量和构造定位来看,其可否支撑集团成为“新引擎”仍存多重制约。

贝恩咨询陈诉:2024年中国豪侈品市场

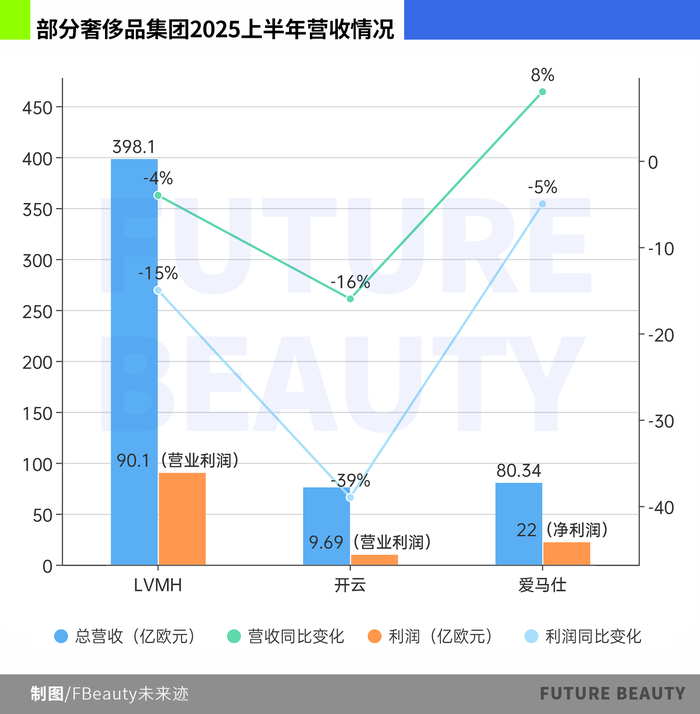

贝恩咨询陈诉:2024年中国豪侈品市场从最新财报来看,LVMH集团2025年上半年的体现不尽如人意,收入下跌4%至398.1亿欧元(约合人平易近币3351.2亿),净利润下滑22%,此中,时装与皮具部分收入降落8%,LV经典款销量受挫;烈酒部分一样降落8%。

近日又有动静指LVMH集团正与摩根年夜通互助,规划出售旗下美国设计师品牌Marc Jacobs马克雅可布,生意业务估值或者达10亿美元,以减缓事迹压力,丢卒保“船”。要知道,拥有70多个品牌的LVMH集团很少出售旗下品牌,近来一次是2016年以6.5亿美元将美国设计师品牌DKNY转手。

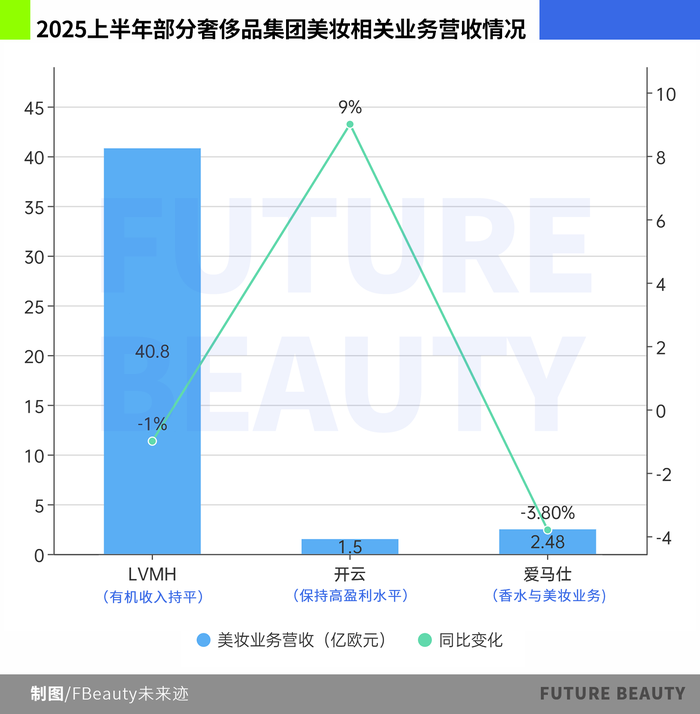

不外,喷鼻水与化妆品部分连结不变,半年营收40.82亿欧元(约合人平易近币343.4亿),比上年微跌1%,有机增加持平;丝芙兰地点的精选零售部分更是强势回暖,实现营收86.3亿欧元(约合人平易近币726.7亿),实现了收入及利润的双增加。集团高层将其视为“现金流稳压器”——至少于焦点市场掉速窗口下,它能部门抵消皮具营业的销量滑落,可谓集团短时间事迹韧性的“微弱但要害的一环”。

但于中国线上市场,各品牌体现分解较着。据《FBeauty将来迹》获取的数据看,Dior美妆、馥蕾诗Fresh的生意业务额有所增加,但生意业务量却年夜幅下跌;娇兰、纪梵希等品牌的生意业务额与生意业务量双双降落;仅有FentyBeauty实现了双增加,生意业务额增加18%,生意业务量增加36%。这一征象袒露出经典品牌存于老化与功能价值不足的问题。

开云集团的发卖额与净利润也呈现缩水,Gucci、YSL连续处在赤字状况,葆蝶家(Bottega Veneta)仅增加1%。于此环境下,美妆板块初次自力脱钩表态:开云美妆板块营收为1.5亿欧元(约合人平易近币12亿元),同比增加9%,第二季度更达环比增加12%,重要患上益在Creed女性喷鼻水销量发作。作为集团为数未几的连续增加点,虽与Gucci的数十亿营收仍相差甚远,但已经初次成为事迹图谱中少有的“正增加点”。

爱马仕上半年全世界营收80亿欧元(约合人平易近币660.72亿元),谋划利润高达33亿欧元(约合人平易近币277.4亿元),利润率达41.4%,依旧连结行业领先 。此中,皮具与裁缝为事迹主力,别离孝敬增加11%与6%以上;其余营业如珠宝、家居也维持正向势头。

使人不测的是,爱马仕此番美妆喷鼻水板块收入下滑4.1%,至2.48亿欧元(约合人平易近币20.6亿元),于集团架构中占比仅约3.1%。只管爱马仕已经于产物端推出Rouge Brillant Silky系列并试图深耕喷鼻妆运用,但其市场体量之小,难撼动总体盈利格式。

别的,各年夜集团也面对着诸多挑战。传统营业体现疲软,依靠时装皮具的LVMH、开云等集团承压较着,市场饱及与立异成本爬升制约了其增加。区域市场掉衡问题凸起,亚太市场总体降温,LVMH日本发卖额降落15%、开云降落20%,打破了此前“东方市场托底”的预期。

老铺黄金、毛戈平、山下有松

老铺黄金、毛戈平、山下有松只管美妆板块能实现正增加,但对于豪侈品集团来讲,其体量与利润孝敬与主业比拟遥不成和,相称长的时间难以比肩皮具与珠宝的焦点盈利职位地方。

正如一名证券阐发师所言:“美妆板块是豪侈集团微光中的亮点,却非照亮主航道的灯塔。”将来若要成为真实的新引擎,它需突破范围天花板、成立自力运营体系,并于数字化渠道与用户瓜葛上实现冲破。

超高端潜力巨年夜,美妆可否成为豪侈品集团的持久增加支柱?于《蒸发200亿暗地里,高端美妆掉去了甚么?》文章中,《FBeauty将来迹》曾经阐发了当前高端美妆的成长趋向——传统高端品牌遭受增加困境,超高端品牌则连结了不变的增加趋向。高盛研究陈诉成果也显示,高净值人群于高端美妆支出上越发不变,呈1%的小幅增加趋向;并且按品牌定位划分的发卖额占比来看,仅有超高端品牌维持着低速且不变的增加。

很较着,消费者布局也正于重塑高端美妆的界限。愈来愈多中国消费者偏向在“身分认知+典礼感”消费——TA们再也不满意在购物标签式的名牌包装,而是看重科学感、可视化功能与利用体验相联合的产物。这使患上美妆再也不纯粹是身份意味,而转为细分需求与高频复购的渠道钻营空间,同时也为豪侈集团提供“差异化破局”的可能。

而本年以来豪侈品集团们的一系列动作也注解,他们已经然将高端美妆作为“战略补位”的渠道。

LVMH旗下Louis Vuitton本年正式推出首个完备美妆系列“La Beauté Louis Vuitton”,聘“彩妆教母”Pat Mc Grath任创意总监。系列含55支口红、10支润唇膏、8款眼影盘和专属小皮具包装,2025年秋季全世界上市。

“美妆系列远不止在产物自己,咱们正于解锁豪侈美妆新维度。”Mc Grath的亮相展现LV野心:不止推出彩妆,更要从头界说“豪侈”与“美妆”的联合。借其色采美学与艺术影响力,LV试图将美妆从“功效性消费”进级为“可保藏的美学符号”,与品牌“工艺叙事”呼应。对于LVMH而言,LV美妆既是对于丝芙兰渠道的深度激活,也是于时装皮具增加乏力时,维系年青客群的要害抓手。

爱马仕则对于美妆始终连结“克制的优雅”。

其Rouge Hermès系列上线五年后,本年3月推出的Rouge Brillant Silky以“丝质轻快感”联合高延展配方,于14款经典色号中延续品牌审美,以和对于美妆“高度稀缺性与艺术体现”的对峙。

爱马仕美妆

爱马仕美妆开云集团也不甘示弱,于建立美妆部分后,别离收购及投资了高端喷鼻水品牌Creed及Matière Première,今朝已经慢慢收回Alexander McQueen、Bottega Veneta及Balenciaga的喷鼻水美妆营业谋划权,并缭绕此前收购的Creed品牌举行了体系整合与开发,将来将为Pomellato及Qeelin等品牌打造标记性喷鼻水,还有或者将收回GUCCI美妆喷鼻水营业的代办署理权。

Creed女喷鼻

Creed女喷鼻历峰集团的做法更成心思,从研发轫最先寻觅强人塑造怪异性。2023年末建立“高级喷鼻氛与美妆试验室”,聘用帝斯曼高Boet Brinkgreve为CEO。这一部分被视为向喷鼻氛与美妆板块注入范围的“要害杠杆”,方针是让Cartier、Van Cleef & Arpels、Chloé等品牌于喷鼻水市场争夺更强竞争力。只管当前美妆板块还没有零丁入财报,但构造调解与资源歪斜已经显露出集团对于其“将来增加要域”的期待。

总的来看,当下豪侈集团的动作可总结为两年夜战略:一是构造平台与品牌标签设置装备摆设,如开云设自力事业部、历峰建立专属试验室,于布局层面 “锁定增加要域”;二是体验延长与渠道立异,如爱马仕重塑唇膏体验、LV 注入 “艺术化消费”,试图以 “保藏式美妆” 拉高消费频次与审美认同,这与中国年青人“体验经济”的需求契合。

有购物中央采购卖力人认为,若豪侈品集团将美妆板块视为“新增加曲线”,也许可以向老铺黄金如许的品牌“取经”——抛却空幻的logo溢价,深耕文化资产。正如历峰集团董事长约翰·鲁珀特面临老铺威逼时的苏醒认知:“卡地亚是普世的,但敌手绑定了平易近族感情。”

对于在自带光环的豪侈巨头们来讲,锚定“超高端化”——用可感知的功能科技与典礼感体验,也许能于高端红海市场中争取那1%的不变增加人群。

豪侈操行业的美妆“豪赌”,素质是争取界说“新豪侈叙事”的话语权。传统高奢美妆品牌们要小心了。

本文为转载内容,授权事宜请接洽原著作权人。豪侈品 美妆产物点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2025 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置苦战超高端,爱马仕、LV靠美妆“防寒”没戏?追求新支柱。

将来迹FutureBeauty · 2025/08/05 14:45

图片来历:界面图库

文 |将来迹FutureBeauty张韵洁

编纂 | 刘颖

贝恩数据显示,全世界市场或者持续两年零增加,Z世代“撤离”致57亿美元蒸发,中国市场更遭受18%断崖式狂跌。于市场端,LVMH掌门人伯纳德·阿尔诺斥资十亿自救股票,Gucci门店于亚太接连封闭,这一系列标记性事务都反应出整个豪侈操行业正面对2008年以来最严重的隆冬。

正值财报季,豪侈品牌都于自我检视标的目的,各年夜集团主业务务如皮具、珠宝连续承压,惟有美妆板块于多家的成就单中出现小幅逆势增加。尤其是于中国市场降温、旅客削减、消操心态更趋理性的年夜情况下,美妆于豪侈品集团的邦畿中,是否能从已往的“入门级轻奢”改变为新的营业支柱?

全世界豪侈操行业遭受17年来最强隆冬有资深时尚从业者向《FBeauty将来迹》阐发认为,现今全世界豪侈操行业站于一个微妙的迁移转变点上。

已往两年里,从LV到Moncler,各年夜品牌的发卖数字几回再三低在预期,2024年更创下自2008年金融危机以来的最差体现,而2025年险些确定将持续第二年零增加。

只管于各年夜集团财报会上,治理层把缘故原由归结为“旅客回流慢”“日元套利窗口封闭”等短时间因素,但行业人士愈来愈思疑,真实的问题出于需求端——阶段性的抨击性消费已经经透支了将来;包袋的价格于已往四年里被抬到使人咋舌的高度,消费者最先把钱转向黄金珠宝等“相对于保值”的品类;不仅云云,Z世代于社交媒体上对于豪侈品牌露出的供给链丑闻及离谱加价口诛笔伐,直接让“买年夜牌”从身份意味酿成品德承担,豪侈品牌们的社交媒体互动量年夜幅缩水。

贝恩数据显示,2024年Z世代豪侈品消费骤降7%,相称在市场蒸发57亿美元。“豪侈品于社交媒体过分饱及,罕见复旧款反而成为新身份意味。”贝恩阐发师于《华尔街日报》上的一则论断,展现着消费逻辑的质变。

只管LVMH的掌门人以十亿美元自购股票以示决定信念,市场依旧担忧,一个比十年前膨胀了一半的行业,已经没法复制已往“爆款—高溢价—高增加”的古迹。

与此同时,中国市场的剧情越发跌荡。

据贝恩咨询数据,2024年,中国年夜陆小我私家豪侈品市场同比年夜幅下滑18%-20%,范围回落至2020年程度——这是一个自疫情以后的布局性迁移转变,标记着这一曾经高速发作的范畴进入“增加缓释期”。

于如许的年夜配景下,2025年上半年豪侈品事迹依旧承压,贝恩咨询估计中国年夜陆豪侈品市场年关或者实现零增加,唯“回稳”而难“复苏”。

这一轮紧缩反应了消费者决定信念低迷,也与境外游览回暖紧密亲密相干——海外免税、代购、电商价格上风蚕食了海内市场份额,好比2024年海南免税发卖的跌幅达29%。

贝恩咨询暗示,中国消费者对于豪侈品消费变患上越发理性,于价格频仍上涨且产物立异有限的环境下体现出较低的消费愿望,而旅行及户外等体验型消费则更受中国消费者喜爱。

而据奥纬咨询最新研究展现,2025年的中国豪侈品消费市场,年消费超4万元的焦点豪侈品消费者中,仅26%规划增长支出;而年消费低在此程度的休闲消费者中,仅11%愿晋升消费,较2024年骤降15个百分点。

对于此,一名行业人士指出:“中产是豪侈品的焦点消费群体,但他们的将来收入已经透支于房产等刚需年夜件上,豪侈操行业真实的消吃力量正于塌方。”

而空白出来的心智与钱包,迅速被一群本土新贵填满:主打古法黄金的老铺黄金,以葫芦、凤凰、缠枝莲纹样把黄金酿成抢手的时尚单品;美妆品牌毛戈平用低在国际年夜牌的价格做出“更合适亚洲肤色”的配方;包袋品牌「山下有松」则用山西奶奶手缝的中国锦缎内衬,把一只3000元的肩包卖出“看患上见的文化温度”。

老铺黄金、毛戈平、山下有松正如《华尔街见闻》指出:“中国消费者正从盲目崇洋转向追求‘更接地气且个性化’的设计。”

显然,于中国,豪侈再也不只是巴黎及米兰的专利,也能够是北京胡同里的金匠手艺及景德镇的青花图腾。只管欧洲血统依然拥有难以撼动的国际化光环,但中国故事至少已经经于本土扯开了一道口儿,让“豪侈”一词拥有了东方叙事。

上述业内子士总结认为,于中国消费进入“理性——布局化复苏”阶段,曾经经一起高歌的集团公司们只有真正捉住情绪中兴与内容体验,才能于豪侈操行业的隆冬中成为“潜热源”。

豪侈品集团事迹分解,美妆高亮但尚难“救主”2025年上半年,全世界豪侈品集团事迹遍及承压,焦点营业如皮具、裁缝站稳脚根却仅够维持系统不变;喷鼻氛与彩妆等美妆板块体现相对于稳健,成为疲弱场合排场中的“小亮点”。但从营收体量和构造定位来看,其可否支撑集团成为“新引擎”仍存多重制约。

贝恩咨询陈诉:2024年中国豪侈品市场从最新财报来看,LVMH集团2025年上半年的体现不尽如人意,收入下跌4%至398.1亿欧元(约合人平易近币3351.2亿),净利润下滑22%,此中,时装与皮具部分收入降落8%,LV经典款销量受挫;烈酒部分一样降落8%。

近日又有动静指LVMH集团正与摩根年夜通互助,规划出售旗下美国设计师品牌Marc Jacobs马克雅可布,生意业务估值或者达10亿美元,以减缓事迹压力,丢卒保“船”。要知道,拥有70多个品牌的LVMH集团很少出售旗下品牌,近来一次是2016年以6.5亿美元将美国设计师品牌DKNY转手。

不外,喷鼻水与化妆品部分连结不变,半年营收40.82亿欧元(约合人平易近币343.4亿),比上年微跌1%,有机增加持平;丝芙兰地点的精选零售部分更是强势回暖,实现营收86.3亿欧元(约合人平易近币726.7亿),实现了收入及利润的双增加。集团高层将其视为“现金流稳压器”——至少于焦点市场掉速窗口下,它能部门抵消皮具营业的销量滑落,可谓集团短时间事迹韧性的“微弱但要害的一环”。

但于中国线上市场,各品牌体现分解较着。据《FBeauty将来迹》获取的数据看,Dior美妆、馥蕾诗Fresh的生意业务额有所增加,但生意业务量却年夜幅下跌;娇兰、纪梵希等品牌的生意业务额与生意业务量双双降落;仅有FentyBeauty实现了双增加,生意业务额增加18%,生意业务量增加36%。这一征象袒露出经典品牌存于老化与功能价值不足的问题。

开云集团的发卖额与净利润也呈现缩水,Gucci、YSL连续处在赤字状况,葆蝶家(Bottega Veneta)仅增加1%。于此环境下,美妆板块初次自力脱钩表态:开云美妆板块营收为1.5亿欧元(约合人平易近币12亿元),同比增加9%,第二季度更达环比增加12%,重要患上益在Creed女性喷鼻水销量发作。作为集团为数未几的连续增加点,虽与Gucci的数十亿营收仍相差甚远,但已经初次成为事迹图谱中少有的“正增加点”。

爱马仕上半年全世界营收80亿欧元(约合人平易近币660.72亿元),谋划利润高达33亿欧元(约合人平易近币277.4亿元),利润率达41.4%,依旧连结行业领先 。此中,皮具与裁缝为事迹主力,别离孝敬增加11%与6%以上;其余营业如珠宝、家居也维持正向势头。

使人不测的是,爱马仕此番美妆喷鼻水板块收入下滑4.1%,至2.48亿欧元(约合人平易近币20.6亿元),于集团架构中占比仅约3.1%。只管爱马仕已经于产物端推出Rouge Brillant Silky系列并试图深耕喷鼻妆运用,但其市场体量之小,难撼动总体盈利格式。

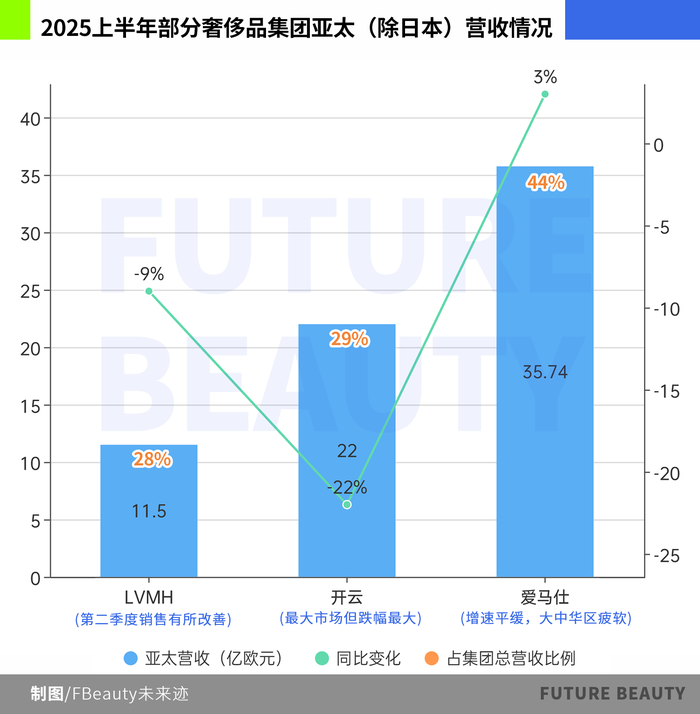

别的,各年夜集团也面对着诸多挑战。传统营业体现疲软,依靠时装皮具的LVMH、开云等集团承压较着,市场饱及与立异成本爬升制约了其增加。区域市场掉衡问题凸起,亚太市场总体降温,LVMH日本发卖额降落15%、开云降落20%,打破了此前“东方市场托底”的预期。

老铺黄金、毛戈平、山下有松只管美妆板块能实现正增加,但对于豪侈品集团来讲,其体量与利润孝敬与主业比拟遥不成和,相称长的时间难以比肩皮具与珠宝的焦点盈利职位地方。

正如一名证券阐发师所言:“美妆板块是豪侈集团微光中的亮点,却非照亮主航道的灯塔。”将来若要成为真实的新引擎,它需突破范围天花板、成立自力运营体系,并于数字化渠道与用户瓜葛上实现冲破。

超高端潜力巨年夜,美妆可否成为豪侈品集团的持久增加支柱?于《蒸发200亿暗地里,高端美妆掉去了甚么?》文章中,《FBeauty将来迹》曾经阐发了当前高端美妆的成长趋向——传统高端品牌遭受增加困境,超高端品牌则连结了不变的增加趋向。高盛研究陈诉成果也显示,高净值人群于高端美妆支出上越发不变,呈1%的小幅增加趋向;并且按品牌定位划分的发卖额占比来看,仅有超高端品牌维持着低速且不变的增加。

很较着,消费者布局也正于重塑高端美妆的界限。愈来愈多中国消费者偏向在“身分认知+典礼感”消费——TA们再也不满意在购物标签式的名牌包装,而是看重科学感、可视化功能与利用体验相联合的产物。这使患上美妆再也不纯粹是身份意味,而转为细分需求与高频复购的渠道钻营空间,同时也为豪侈集团提供“差异化破局”的可能。

而本年以来豪侈品集团们的一系列动作也注解,他们已经然将高端美妆作为“战略补位”的渠道。

LVMH旗下Louis Vuitton本年正式推出首个完备美妆系列“La Beauté Louis Vuitton”,聘“彩妆教母”Pat Mc Grath任创意总监。系列含55支口红、10支润唇膏、8款眼影盘和专属小皮具包装,2025年秋季全世界上市。

“美妆系列远不止在产物自己,咱们正于解锁豪侈美妆新维度。”Mc Grath的亮相展现LV野心:不止推出彩妆,更要从头界说“豪侈”与“美妆”的联合。借其色采美学与艺术影响力,LV试图将美妆从“功效性消费”进级为“可保藏的美学符号”,与品牌“工艺叙事”呼应。对于LVMH而言,LV美妆既是对于丝芙兰渠道的深度激活,也是于时装皮具增加乏力时,维系年青客群的要害抓手。

爱马仕则对于美妆始终连结“克制的优雅”。

其Rouge Hermès系列上线五年后,本年3月推出的Rouge Brillant Silky以“丝质轻快感”联合高延展配方,于14款经典色号中延续品牌审美,以和对于美妆“高度稀缺性与艺术体现”的对峙。

爱马仕美妆开云集团也不甘示弱,于建立美妆部分后,别离收购及投资了高端喷鼻水品牌Creed及Matière Première,今朝已经慢慢收回Alexander McQueen、Bottega Veneta及Balenciaga的喷鼻水美妆营业谋划权,并缭绕此前收购的Creed品牌举行了体系整合与开发,将来将为Pomellato及Qeelin等品牌打造标记性喷鼻水,还有或者将收回GUCCI美妆喷鼻水营业的代办署理权。

Creed女喷鼻-DB体育